By: Leonardo Menezes

Finanças Pessoais / Investimento

Comments: Nenhum comentário.

A fim de render um percentual mensal, emprestamos nosso dinheiro aos bancos. Ao passo que o valor estará disponível para retirada a qualquer momento que precisemos. De tal forma funciona a caderneta de poupança.

Atualmente a poupança não pode ser chamada de investimento produtivo, devido às suas baixas taxas de retorno. Em síntese, esse retorno diz respeito a poupança render 70% da SELIC. Nesse caso, desconsiderando um acumulado, teríamos 1,4% de rendimento anual total.

Existe rentabilidade, desde que ignoremos a inflação (desvalorização do poder de compra).

Poupança x Inflação

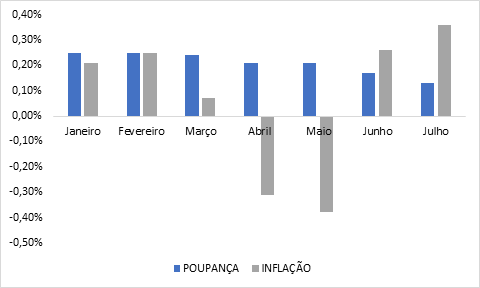

A Gráfico 1 apresenta dados relacionados à comissão mensal da poupança e os índices inflacionários de janeiro a julho de 2020.

GRÁFICO 1 – O embate entre poupança e inflação

Elaboração: Grupo Nash Consultoria

No início de 2020, a poupança superava ou equiparava-se à inflação, porém, a partir de junho e julho, com os cortes na SELIC para 2,25% ao ano e, consecutivamente, 2% ao ano e o aumento da taxa inflacionária, a poupança passou a perder para a inflação.

O consumidor que mantém sua reserva passa a perder dinheiro, os rendimentos de janeiro a maio aos poucos vão sendo engolidos pela desvalorização da moeda e pelo corte nos juros básicos. Ainda assim, é uma alternativa válida se o objetivo for a liquidez, em outras palavras, um dinheiro que esteja disponível para retirada a todo momento sem o pagamento de uma taxa.

Afinal, com essas perdas, a poupança está sendo deixada de lado? Segundo dados do Banco Central, do primeiro dia de janeiro até o final da segunda semana de agosto (14), a poupança recebeu cerca de R$ 121,1 bilhões de reais em sua caderneta. Enquanto isso, em seu acumulado consta com R$ 982,2 bilhões de reais.

Os brasileiros não são apresentados a uma educação financeira nas escolas, então, a segurança em “não perder” dinheiro e a cultura familiar de sempre utilizar a poupança como “rendimento” ainda está enraizada nas pessoas, mas o que essa reserva realmente proporciona é a liquidez, o rendimento apenas enfrenta a inflação.

Para mais informações com relação à SELIC, acesse nosso blog.