By: Leonardo Menezes

Finanças Pessoais / Investimento

Comments: Nenhum comentário.

Já ouvimos falar sobre a SELIC por aí, a famosa taxa básica de juros da economia brasileira, mas o que seria um Tesouro SELIC? O termo está diretamente relacionado ao Tesouro Direto (TD). O TD é um programa da Secretaria de Tesouro Nacional do Brasil que visa a democratização da compra de Títulos Públicos Federais (TPF).

Apesar de parecer confuso, é simples. Em analogia, os TPF são empréstimos ao governo que serão pagos remunerados por uma taxa de juros em decorrência do tempo. Logo, uma pessoa que empreste R$100 mil a uma taxa de 5% ao ano e esse empréstimo perdure por cinco, ao final do período, essa pessoa resgata um equivalente a R$ 127,6 mil, desconsiderando impostos.

Com efeito, lembramos da poupança, qual seria a diferença entre esses TFP como o Tesouro SELIC se comparados com a poupança? A poupança também realiza um empréstimo, mas aos bancos. Além disso, seu percentual de rendimento corresponde a 70% da SELIC quando essa está abaixo de 8,5% ao ano.

O Tesouro SELIC, por sua vez, tem um rendimento pautado na SELIC somado a uma taxa, que em 4 de setembro encontrava-se em 0,0351. Nesse sentido, o rendimento acumulado até agosto do Tesouro SELIC 2025 ficou em 2,04%, enquanto a poupança apresentou o rendimento de 1,51% durante o ano, dados do Banco Central.

Taxas, inflação e impostos

Então vale a pena investir no Tesouro SELIC? Assim sendo a resposta habitual dos economistas para todas as situações, depende!

Um ponto negativo do Tesouro SELIC é a taxa de custódia de 0,25% ao ano, cobrada pela B3 (bolsa de valores do Brasil). Essa taxa é a remuneração à B3 por manter cadastrado seus investimentos. A partir de 1º de abril de 2020, o Tesouro Nacional zerou a taxa para valores abaixo de R$ 10 mil investidos. Quanto a valores acima disso, os 0,25% retornam, mas são cobrados apenas no excedente.

A inflação não pode ficar de fora da conta. Em um acumulado de janeiro a julho, a inflação ficou em 0,46% por conta da pandemia e o Tesouro SELIC 2025 em 1,92%. À primeira vista é um ótimo negócio para não perder para o IPCA, e mesmo os 0,25% no excedente mantém o atrativo. Contudo, ainda precisamos ver a Tabela Regressiva de Imposto de Renda.

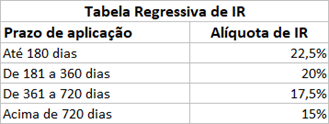

Tabela Regressiva

A tabela de IR tem como finalidade manter o investidor até o prazo máximo de sua aplicação, reduzindo as alíquotas conforme a extensão do prazo. As alíquotas incidem apenas sobre os lucros, não afetando o capital investido no Tesouro SELIC.

Bom investimento ou mais do mesmo?

Em conclusão, a diferença da poupança para o Tesouro SELIC em momentos de taxa SELIC a 2% é muito pequena. Com relação às características, o tesouro tem uma alta liquidez, com disponibilidade diária do seu dinheiro, além de ser mais seguro do que a poupança, uma vez que, a possibilidade de um banco quebrar é maior do que a de um Estado.

Outro ponto importante são os próprios rendimentos, com o Tesouro SELIC, você recebe os aportes diários. Por outro lado, com a poupança, o recebimento é mensal. No final das contas, ambos têm como função principal servirem de reserva emergencial, um dinheiro que pode ser retirado a qualquer momento e sem um risco de perda.

Não se recorda exatamente do que seja a taxa SELIC? então acesse nosso blog e fique por dentro da taxa de juros básicos da economia brasileira.