By: Leonardo Menezes

Economia / Finanças Pessoais / Investimento

Comments: Nenhum comentário.

Em nosso blog já falamos sobre a renda fixa e seus exemplos como, a caderneta de poupança e o Tesouro SELIC. Nesse texto somos apresentados a um outro investimento que segue o padrão da renda fixa, as Letras de Crédito Imobiliário e do Agronegócio (LCI/LCA).

As letras de crédito são os recursos que as instituições financeiras captam para o financiamento de atividades do meio imobiliário ou do agronegócio. Ambas possuem as mesmas características, sendo elas:

- Baixa rentabilidade;

- Segurança semelhante à poupança;

- Isenção dos impostos.

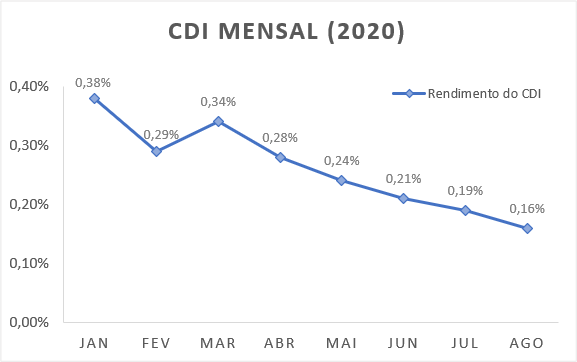

Em primeiro lugar, a baixa rentabilidade das letras de crédito está associada ao Certificado de Depósito Interbancário como índice. Em outras palavras, o CDI como base de cálculo para os rendimentos mantém a porcentagem de retorno muito baixa. Para exemplificar esse fato, o gráfico 1 apresenta as variações da CDI durante o ano de 2020.

Gráfico 1 – As variações da taxa CDI durante o ano de 2020

Elaboração: Grupo Nash Consultoria

Apesar do baixo retorno, a segurança é alta, visto que as letras de crédito estão asseguradas pelo Fundo Garantidor de Créditos (FGC). Sendo assim, no caso de uma falência da instituição financeira, o FGC ressarce o investidor em até R$ 250 mil, como ocorre com a poupança.

O terceiro ponto diz respeito à ausência da cobrança de impostos nesse investimento, ou seja, o rendimento bruto é igual ao líquido. Portanto, nas letras de crédito não há uma tabela regressiva dos impostos de renda como em outras aplicações da renda fixa.

O problema das LCI/LCA

Por mais que o rendimento seja baixo, não temos impostos sendo aplicados às letras de crédito. Nesse sentido, as LCI/LCA parecem ótimas alternativas para uma reserva de emergência, assim como a poupança ou o Tesouro SELIC. Entretanto, uma vez que o dinheiro for aplicado, ele só poderá ser retirado com o vencimento de sua carência.

O que significa essa carência? Em termos gerais, é o tempo mínimo em que o dinheiro deve ser mantido aplicado. Ao precisar do dinheiro antes do prazo final da carência, é preciso vender suas letras de crédito para outro investidor, o que nem sempre é uma tarefa simples.

Em resumo, as letras de crédito não servem como reserva emergencial, mas podem diversificar sua carteira de investimentos, são uma alternativa a longo prazo.

Como rentabiliza?

Bem como o Tesouro SELIC, as LCI/LCA podem rentabilizar de três formas distintas:

- Prefixadas;

- Pós-fixadas;

- Atreladas à inflação.

A prefixada apresenta uma taxa de juros fixa que será a base do rendimento, isto é, o investidor saberá o valor final logo que aplica o dinheiro.

Enquanto isso, a pós-fixada trabalha com indicadores, a exemplo da taxa CDI, citada anteriormente.

Já as letras atreladas à inflação são híbridas, possuem parte do rendimento fixo em uma taxa predefinida e a outra parte voltada para o rendimento conforme a variação inflacionária.

E as diferenças?

Se até a remuneração é semelhante, afinal, qual a diferença entre as Letras de Crédito Imobiliário e as Letras de Crédito do Agronegócio?

Na realidade, para o investidor, não muda nada, tudo depende das taxas de rendimento ou validade da aplicação. O que realmente muda é para onde vai o seu dinheiro, se dará auxílio aos imóveis ou ao agronegócio.

Atrás de outras alternativas de investimento? Confira o nosso texto sobre o Tesouro SELIC.